-

-

-

-

-

-

-

- 010-56548231

-

![]()

![]()

![]()

![]()

![]()

什么是风险分析?

你如何制定关键的商业决策?你是考虑项目和决策的风险,还是更关注其收益?你是否经历过很难理解什么是风险,更不要说对风险进行量化?我们的Risk Simulator软件将帮助你识别、量化、并对项目和决策中的风险进行评估。

Risk Simulator是一个功能强大嵌于Excel的软件,可用于对现有的Excel电子表格模型进行仿真、预测、统计分析和优化。

Risk Simulator非常容易使用。例如,运行风险分析就和数1‐2‐3这样简单:设置输入变量,设置输出变量然后运行。

进行预测分析也非常简单,只需点击鼠标两三次,软件会自动进行计算和分析,然后生成详细的报告,图表和数字结果。

45 个概率分布,具有易于使用的界面,运行超高速模拟(几秒钟内进行数千次试验),具有综合统计和报告,与 Copulas、拉丁超立方体和蒙特卡罗模拟的分布相关性、截断、百分位替代参数和百分位拟合、链接功能、多维模拟、模拟分析、6 个随机数生成器和 Excel 中的风险模拟器功能。

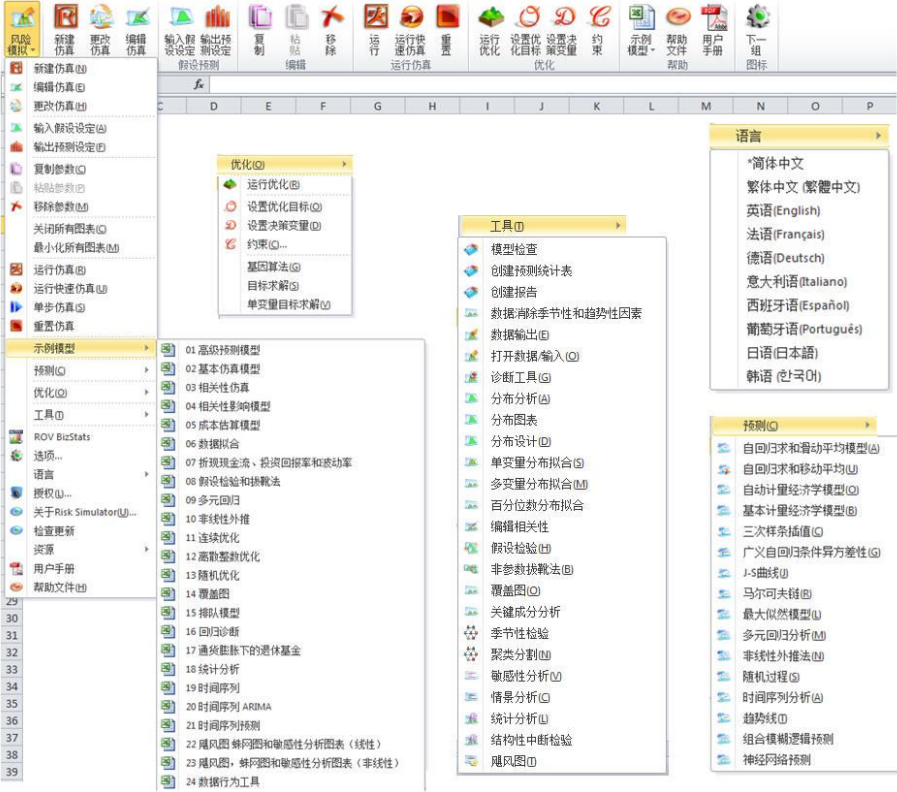

Bootstrapping、检查模型、聚类分割、综合报告、数据提取和统计报告、数据导入、去季节化和去趋势化、详细数据诊断、分布拟合(单一、多重、百分位拟合)、分布概率(PDF、CDF、ICDF)、假设测试、叠加图、主成分分析、敏感性分析、情景分析、统计分析、结构断裂、龙卷风和蜘蛛图。

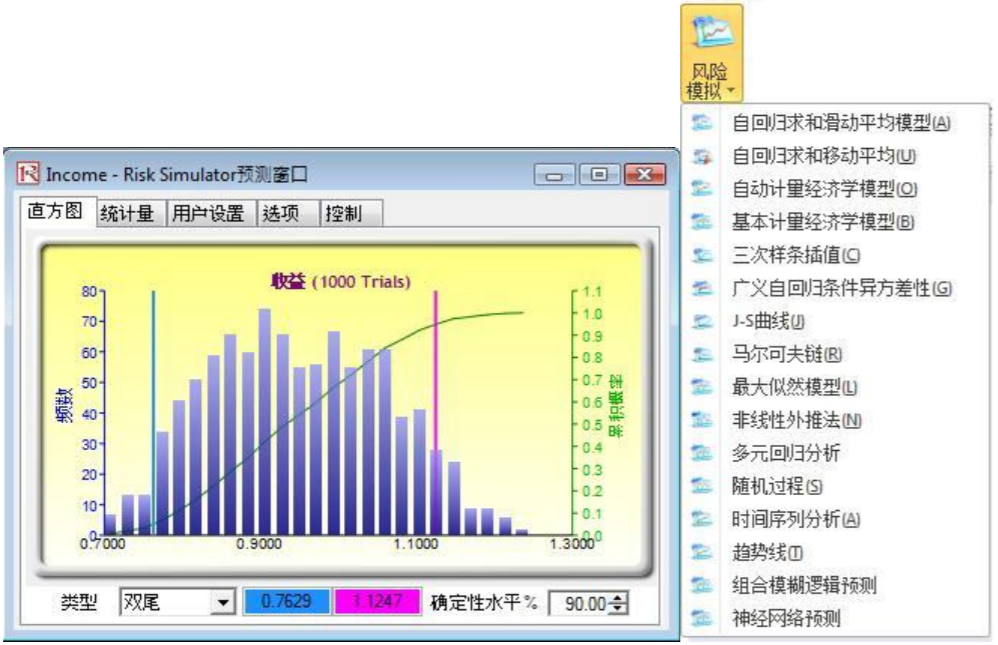

Box-Jenkins ARIMA、自动 ARIMA、计量经济学基础、自动计量经济学、组合模糊逻辑、三次样条、自定义分布、GARCH、J 曲线、S 曲线、马尔可夫链、极大似然、多元回归、神经网络、非线性外推、随机过程、时间序列分解,趋势线。

具有连续、离散和整数决策变量的静态、动态和随机优化、有效边界、遗传算法、线性和非线性优化、单变量目标搜索

Risk Simulator

•45种统计分布

•与Excel的完美整合(动态链接)

•全面的仿真和分析报告

•基于分布截面的相关仿真

•多维仿真

•仿真文档

•Box-Jenkins ARIMA模型

•多元回归分析

•非线性外推

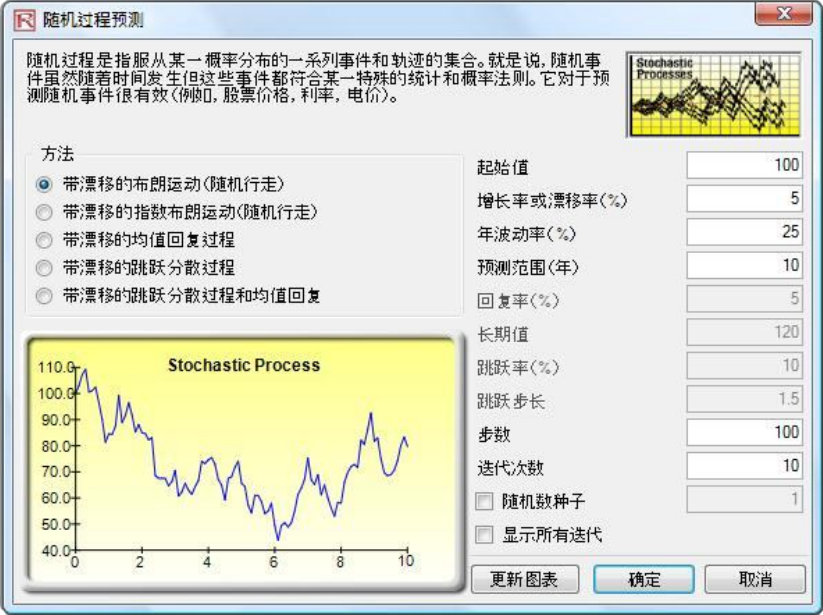

•随机过程预测

•时间序列分析预测

•连续型最优化

•决策分析

•整数数型最优化

•混合变量最优化

•现有数据的分布拟合

•分布的假设检验

•情景分析和压力测试

•敏感性分析

•飓风图和蜘网图

● 与运行 Excel 2016、2019 或 365 的 Windows 10 和 Windows 11 的兼容性

● 许可更新(可以使用帮助 | 硬件 ID 菜单获取硬件 ID)

● 不确定性扇形图(风险模拟器的 BizStats)

● 事后测试 (BizSats)

○ 方差分析事后检验和独立事后检验

• Tukey HSD 克莱默测试

• 比较Q检验

• 邓尼特测试

• 测试

• 游戏豪厄尔测试

○ 多元回归事后检验

• 非参数 D'Agostino-Pearson 检验

• Lilliefors 测试

• 非参数 Shapiro-Wilk(Royston 算法)检验

• 柯尔莫哥洛夫-斯米尔诺夫检验

● 卷积模拟

○ 泊松对数正态分布(风险模拟器的设定输入假设)

○ 泊松正态分布(风险模拟器的设定输入假设)

○ 具有对数正态分布的离散正态分布(Risk Simulator 的 BizStats)

○ Poisson with Frechet(风险模拟器的 BizStats)

○ 泊松与 Gumbel Max(Risk Simulator 的 BizStats)

○ 泊松与对数正态分布(风险模拟器的 BizStats)

○ 正态泊松分布(Risk Simulator 的 BizStats)

○ 泊松与帕累托(风险模拟器的 BizStats)

○ Poisson with Weibull(风险模拟器的 BizStats)

● BizStats 中的人工智能和机器学习算法

○ AI 机器学习:Bagging Linear Fit Bootstrap(监督)

○ 人工智能机器学习:装袋非线性拟合引导程序(监督)

○ AI 机器学习:分类和回归树 CART(监督)

○ 人工智能机器学习:使用高斯混合和 K-均值分割进行分类(无监督)

○ AI 机器学习:使用 K 近邻分类(监督)

○ 人工智能机器学习:系统发育树分类和层次聚类(无监督)

○ AI 机器学习:使用支持向量机 SVM 进行分类(受监督)

○ 人工智能机器学习:自定义拟合模型(监督)

○ AI机器学习:降维主成分分析(无监督)

○ AI机器学习:降维因子分析(无监督)

○ 人工智能机器学习:集成共同拟合(非线性)(监督)

○ 人工智能机器学习:集成复杂拟合(非线性)(监督)

○ 人工智能机器学习:集成时间序列(监督)

○ 人工智能机器学习:线性拟合模型(监督)

○ 人工智能机器学习:多元判别分析(线性)(监督)

○ 人工智能机器学习:多元判别分析(二次)(监督)

○ 人工智能机器学习:神经网络(监督)

○ 人工智能机器学习:逻辑二元分类(监督)

○ AI 机器学习:Normit Probit 二进制分类(监督)

○ 人工智能机器学习:随机森林(监督)

○ 人工智能机器学习:分割聚类(无监督)

- GARCH 模型:GARCH、GARCH-M、TGARCH-M、TGARCH、EGARCH、EGARCH-T、GJR GARCH、GJR TGARCH

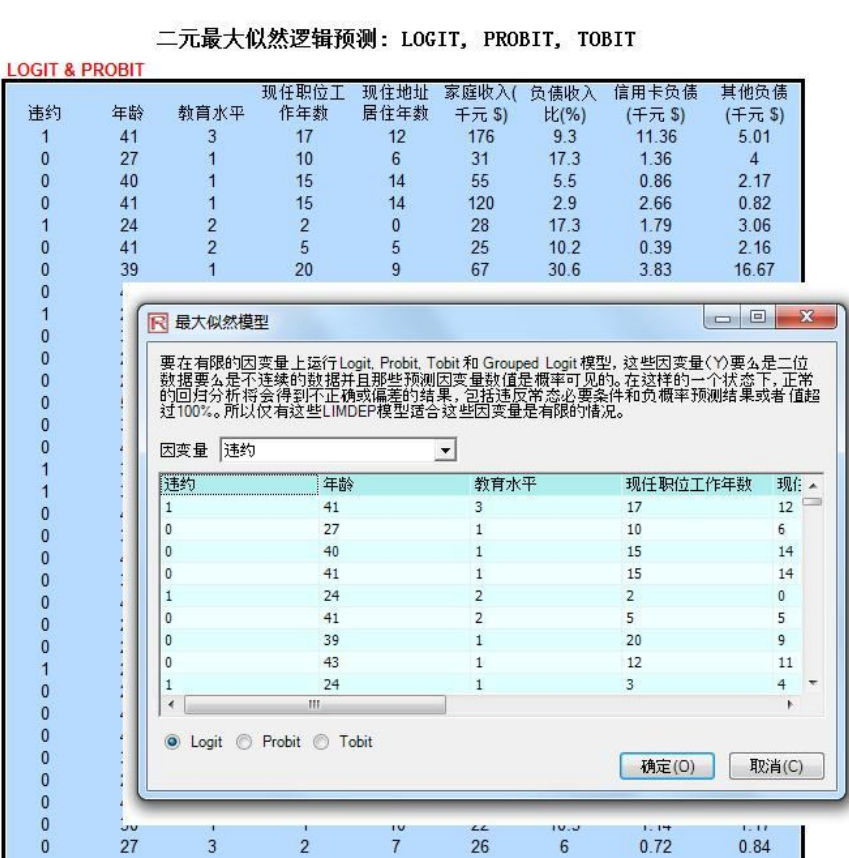

- MLE-LIMDEP(有限因变量的最大似然估计):Logit、Probit、Tobit

- 数据消除季节性因素

- 数据消除趋势和周期性分析

- 基础组件分析

- 结构断裂分析

- 检查模型完整性

- 趋势线预测(线性, 非线性多项式, 幂 , 对数, 指数,移动平均数)

- 阶梯式多元回归 (往前,往后,相关性,前后性)

- T-Copulas 和准正态 Copula,用于相关模拟的正态 Copula

- 6个随机数生成器:ROV高级减数生成器、减数随机生成器、长期随机生成器、便携随机生成器、快速IEEE十六进制生成器、基础最小便携生成期

- 拉丁超立方模版 (补充现有的蒙特拉罗仿真)

- 优化遗传算法

- 单变量求解

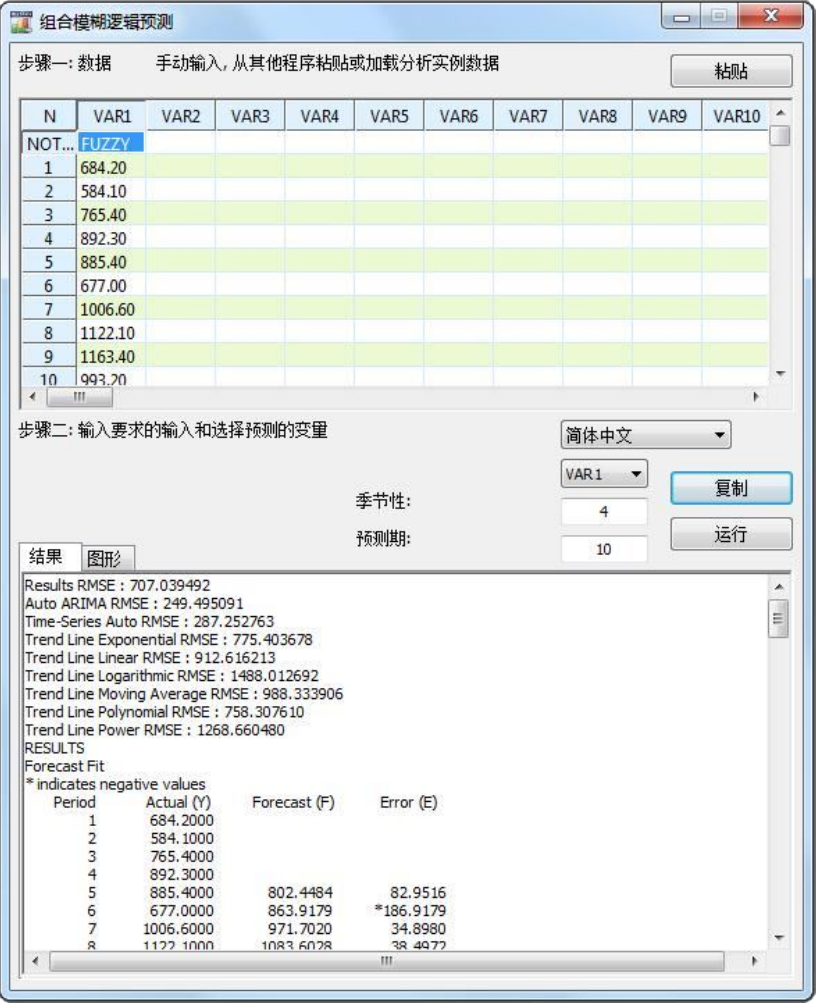

- 组合模糊逻辑预测

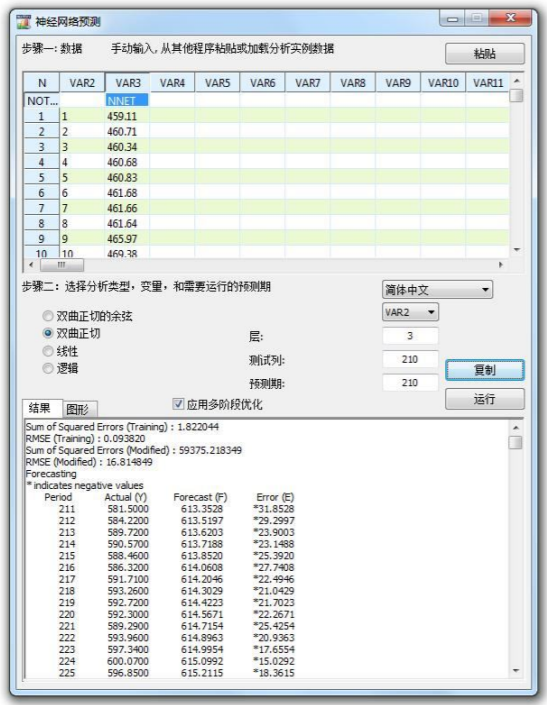

- 神经网络预测 (线性, 非线性逻辑, 双曲线切线, 余弦)

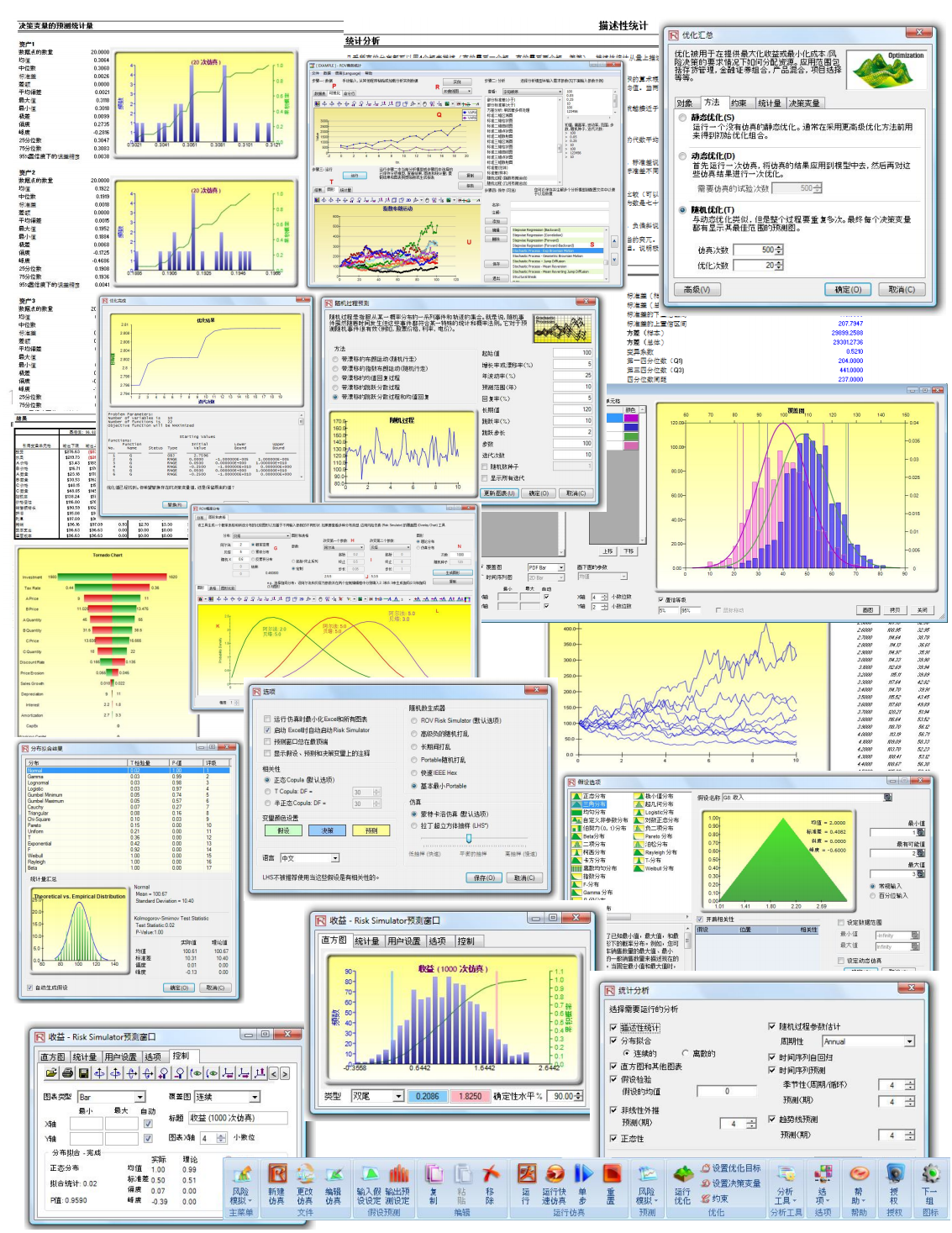

ROV决策树软件用于创建和评估决策树模型。高级方法和分析包括: 决策树模型, 蒙特拉罗仿真, 敏感性分析, 情景分析, 贝叶斯定理(连接及后可能性更新), 期望数值信息, 极大极小, 极大极小, 风险文件。

使用百分比和优化来寻找最佳分布。

运行45个可能性分布,它们的四个矩,CDF,ICDF,PDF,图表,叠加多个分布图,生成概率分布表。

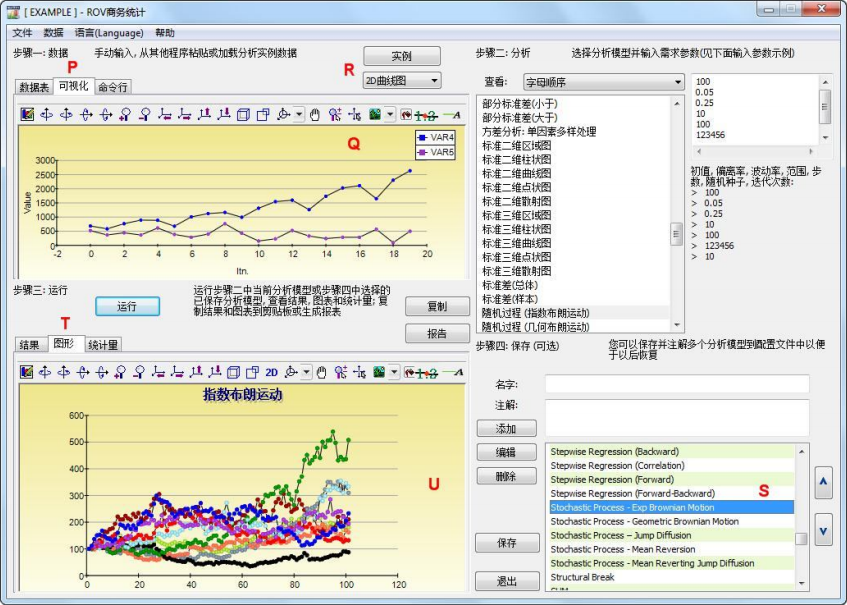

一个名为 ROV BizStats 的新模块,它是一个独立的工具,可用于以非常高的速度运行基本到高级的统计分析。这个新模块包括以下 265 多种方法: Granger 因果关系、异常值的 Grubbs 检验、异方差检验 (Breusch–Pagan–Godfrey)、异方差检验(拉格朗日乘数)、异方差检验 (Wald–Glejser)、异方差检验(Wald 对单个变量的检验)、Hodrick-Prescott 滤波器、Hotelling T- Square:1 VAR 与相关措施,Hotelling T 方:2 VAR 相关对与相关措施,Hotelling T 方:2 VAR Indep。与相关措施的等方差,Hotelling T-Square:2 VAR Indep。相关测量的不等方差、内部一致性信度:Cronbach 的 Alpha(二分法数据)、内部一致性信度:Guttman 的 Lambda 和分半模型、评分者间的可靠性:Cohen 的 Kappa、评分者间的可靠性:类间相关性 (ICC)、间- 评分者可靠性:Kendall 的 W(无平局),评分者间可靠性:Kendall 的 W(有平局)。

Risk Simulator 2012支持11种语言:英语,法语,德语,意大利语,日语,韩语,葡萄牙语,简体中文,繁体中文,西班牙文, 俄语, 包括本土化的用户界面,使用手册,报告,案例,练习,工具和图表。

可以切换预测图表的整体视图和普通视图,普通视图中的所有控件在单个普通视图中显示。

在非临接的假设和预测中复制/粘帖多个单元。

强大的分布分析工具可以运行PDF, CDF, ICDF ,并将这些整合在一个数据网格中,复制计算的数据,得到不同图形。

输入假设间的相关性编辑工具支持交互式可视化的相关性图形。

新版本内含140页运行每个Risk Simulator技术和工具的实践练习,103页可能性分布细节(描述Risk Simulator中的45个分布特征),补充206页详细使用手册(翻译成11国语言)。

问题处理工具集成在Risk Simulator开始菜单中,可以通过这个工具来得到Risk Simulator安装状态(比如注册码设置,COM设置,安装路径), 恢复Risk Simulator, 修复security安全设置, 得到Hardware ID。

新版本中具有更快的报告生成器,分散的绘图支持,时间预测工具中的季节下拉菜单,更加漂亮的蜘蛛图,自动注册码安装(从同样版本升级,诸如从2022(A)到2022(B),过去的注册码可以自动转换到新版本,暂不支持version 5.X 到 2010.X)。

这项新功能允许您以超高速运行模拟(速度可快 50 到 500 倍,具体取决于模型和处理器速度!),方法是首先分析您的 Excel 模型,然后将模型编译成纯数学代码并以非常高的速度运行模拟。某些无法编译的模型将以正常速度运行(例如,具有 VBA 函数和宏的模型、外部数据或文件的链接、不支持或错误的函数以及模型中的错误)。

我们在预测方法和分析工具中添加了一个新的高速引擎。分析结果与以前的版本相同,但它们现在的运行速度提高了 10 倍到 30 倍,具体取决于分析和您的处理器速度!

用户可以在一台机器不同Excel版本上运行Risk Simulator.您可以通过Excel版本转换工具来判定使用哪个版本来运行Risk Simulator。

你可以在Risk Simulator选项中,决定是否开启显示单元格注释。

您现在可以使用鼠标右键单击来访问 Risk Simulator 的所有工具和菜单。例如设置假设变量,设置预测变量,和运行仿真。

您现在可以输入一个或多个方程来运行基本的计量经济学建模,并通过预定义的变量自动创建同一模型的数十到数百次迭代,并随时间推移移动数据。

运行优化并选择超高速模拟时,只需单击“高级”按钮。

您将看到一个全新的更加直观和易于使用的图标工具栏。有四套图标将保证软件与大部分的屏幕分辨率相匹配(1280 x 760 和以上)。

预测图表现在具有额外的图形增强功能。

如果您在预测图表中执行一些数据过滤(选项选项卡中的数据过滤器部分),统计选项卡将显示基于截断数据集的更新统计信息。如果您不截断预测数据,完整数据集的统计数据将照常显示。

这是预测图表中的一个新选项卡,您可以在其中修改现有的预测图表,包括对预测数据集执行分布拟合、创建叠加 PDF/CDF/ICDF 图表、叠加散点图和更改图表选项(图表类型、3D 旋转、颜色、缩放、倾斜、小数位数、轴上图表的最小值和最大值、标题名称和许多其他选项,包括保存修改后的设置和以各种格式打印图表的能力)。

这种新的预测工具用于运行数百甚至数千个模型组合和排列,使用智能启发式方法通过测试线性、非线性、滞后、领先、交互、嵌套和其他模型来确定最适合您的数据的模型。该工具与 ROV Risk Modeler 软件的详细自动计量经济学相对应,后者能够在大型数据集上运行数十万至数百万个模型。

现有的预测工具现在增强了新功能,包括创建新变量和函数的能力,例如 TIME(线性时间序列变量)、DIFF(时间序列数据集的一阶差分)、RESIDUAL(来自误差项的数据您指定的预测方程式)、RATE(时间序列数据的一阶比率)和 FORECAST(来自您指定的预测方程式的误差项的数据)。

这个新工具运行最常见的趋势线,包括线性、非线性、指数、幂、移动平均和多项式模型。它返回一系列图表以及每个模型的拟合优度统计数据。

这种新的图表工具用于通过以时间序列或横截面叠加方式绘制它们来比较多个假设和/或预测变量。这使您可以在易于阅读的图表中快速查看假设和预测的异同。

该工具能够通过应用一些智能算法和启发式方法,将大量数据分离和聚类或分组到不同的自然统计组中。

这个新工具可以创建仅包含关键预测统计数据(例如,均值、中值模式、标准差、方差、变异系数、偏斜、峰度)以及您选择的输出预测变量的置信度和概率的报告。结果是一个比较表,列出了多个预测中的选定统计信息。

获取软件授权的方式有了以下的改善:

启用了用户访问控制的 Vista 用户或没有管理登录的受限用户仍然可以享受 Risk Simulator 的全部功能,无需执行任何额外工作即可安装软件许可证。要安装您收到的新许可证文件,只需启动 Excel,单击 Risk Simulator、许可证、安装许可证,然后浏览到提供给您的许可证文件以永久激活软件或延长试用期)。

Risk Simulator 现在可以打开或关闭某些功能,以允许您自定义风险分析体验。例如,如果您只对 Risk Simulator 中的预测工具感兴趣,您可能能够获得一个特殊的许可证,只激活预测工具而让其他模块停用,从而节省一些软件成本。可以打开或关闭的四个模块是模拟、预测、优化和分析工具。此外,还可以打开或关闭每个模块中的特定工具。此自定义仅适用于超过 10 台计算机的站点许可证。

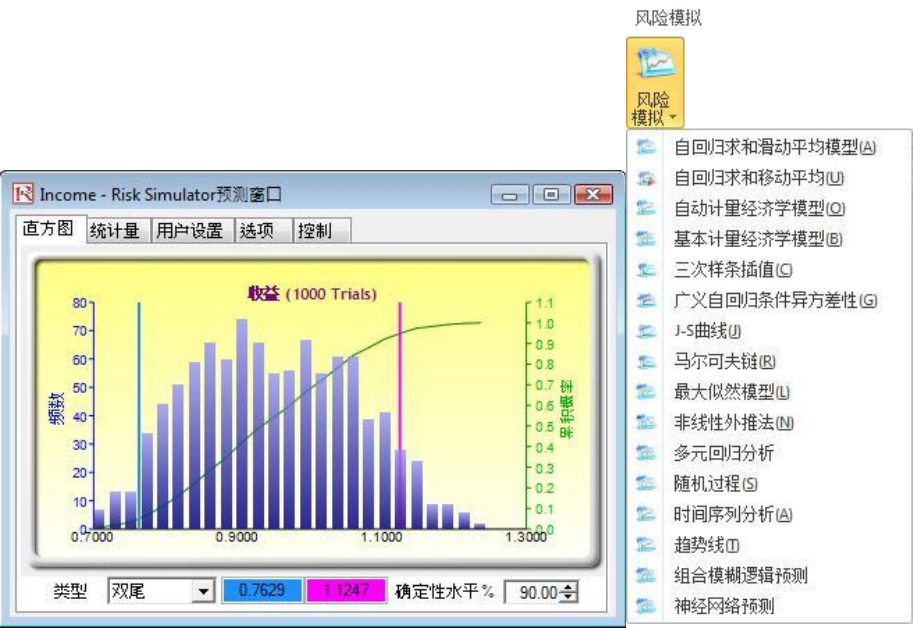

Risk Simulator 现在具有以下预测方法:

ARIMA(自回归综合移动平均线)

· 自动 ARIMA

· 汽车计量经济学

· 基础计量经济学

· 组合模糊逻辑

· 三次样条

· GARCH(广义自回归条件异方差)

· J曲线

· 马尔可夫链

· 最大似然

· 神经网络

· 非线性外推

· 回归

· S曲线

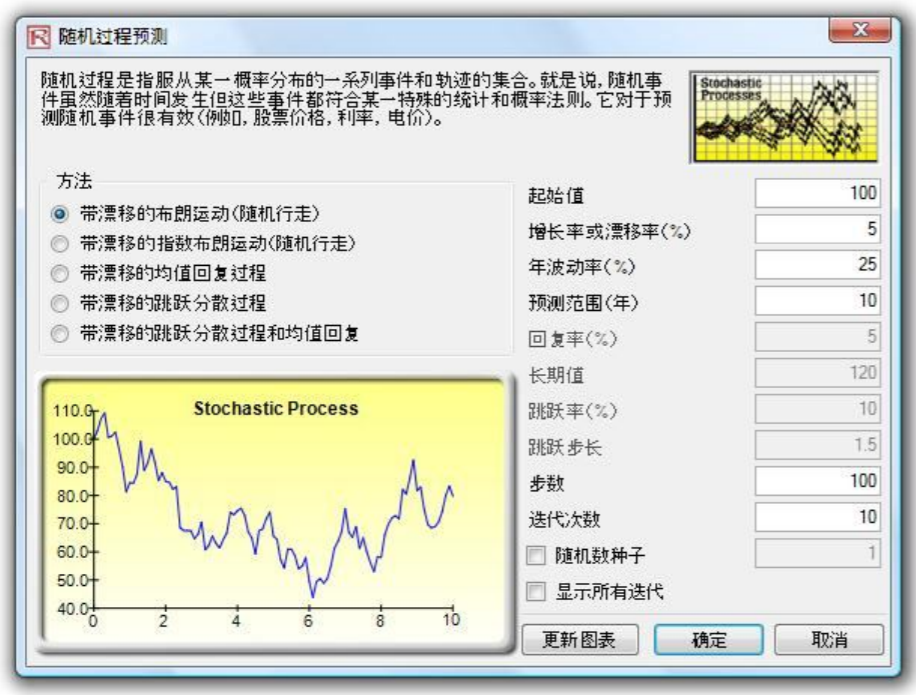

· 随机过程

· 时间序列分析

· 趋势线

电子表格的任何地方通过点击插入函数然后卷动选择以“RS”开始的函数进入风险模拟函数。在这里,你可以设置假设变量和获得预测变量的预测统计量。例如, 你可以运行RSAssumptionNormal 函数来为一个单元格设置正态分布假设,或者运行RSForecastStatistic 来获取一个预测单元格的统计量。在设置假设预测的时候,你可以设置一个占位符或临时值(这个值在运行仿真之前和运行仿真之后都不变),假设名(变量名),分布参数(例如,均值,标准差),和其它的选项例如百分位数,相关性,最小和最大边界。对于结果,你还可以使用RSForecastStatistic(A1, “Percentile99.9”)来获取单元格A1 的99.90 百分位数,这个单元格有一个预测参数集。可以使用的函数包括“PercentileXXX”,“CertaintyXXX”, “Mean”, “Median”, StandardDeviation”, “Variance”,“Skewness”, 和“Kurtosis”。

在随机优化中,我们现在可以获得额外的统计量信息,包括百分位数和条件平均数,例如只要某个值大于A 或者小于A 就能获得平均值,这在计算条件在险价值(VaR)的时候非常关键。

在预测图的统计量中,绝对离差均值已经更改为变异系数(CV),CV 是标准差用均值来除,有时候可以作为波动性的一个近似替代,在比较不同规模的项目的时候,CV 作为一个相对风险的测量指标非常有用,也作为一个风险-回报比率。

这个新工具用于计算你的模型中的不同情景,通过同时更改一个或者两个输入变量,对于输入变量一定范围的变化,可以确定对输出结果的影响。

额外的检查清单和选项,还有更加稳定和强大的飓风图分析,可以帮助你在多个工作表中运行飓风图分析。你还可以进行全局设定(改变一个变量,例如测试10%上升和下降,你可以控制单个引用单元改变还是所有的引用单元同时改变),强调或忽略可能的整数值(有时候在一个模型中整数值作为一个标记,这个选项可以帮助你辨析那些在运行飓风图分析的时候你可能希望忽略的某些引用单元),现在在敏感性分析表格中还包括工作表名,这可以帮助用户更容易识别某些变量,还包括很多其它的改善。

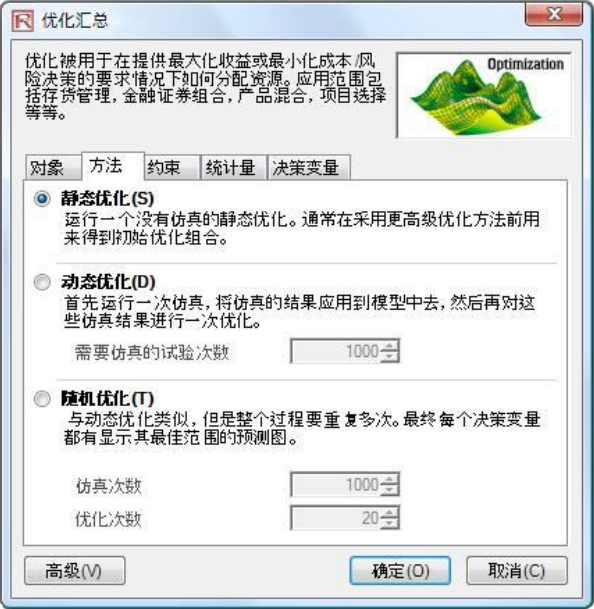

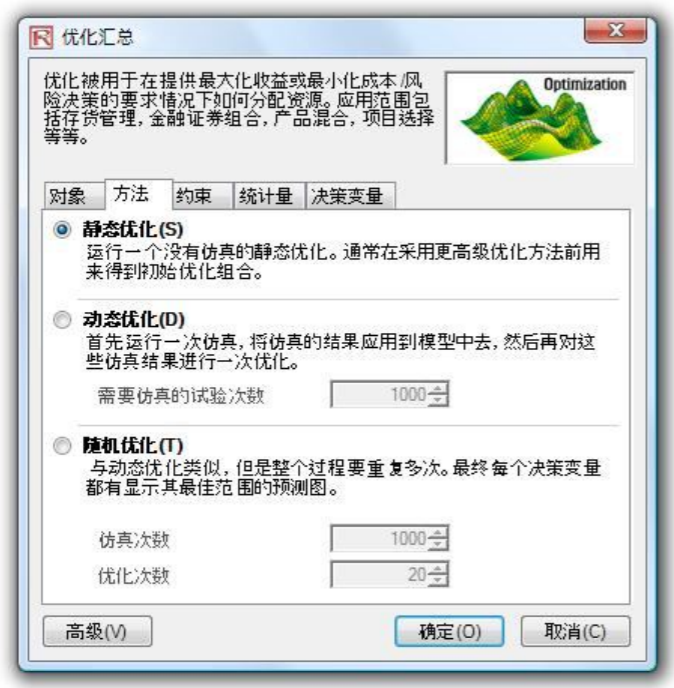

这个优化工具可以对变化的约束条件运行多种优化。你可以在优化选项中通过设置约束对话框来进入并使用这个工具。这个技术还可以同时运行静态,动态和随机优化。

这个工具可以在菜单开始 | 所有程序 | Real OptionsValuation | 风险模拟中启动。当Windows 或者Excel 暂时禁用本软件的时候(当你运行仿真的时候电源中断,你的电脑中有病毒或者木马程序,或者你错误地删除了关键的文件等等),你可以重新启用风险模拟。

此模块现在配备在多阶段优化应用中,在“高级”选项(当你运行优化的时候会出现这个选项)中还有一个局部和全局最优化测试。当一起使用这两个新特性的时候还有一个高级的特性,可以使用户对优化的运行有更好的控制,和增加准确度和结果之间的依存关系。

选定你希望进行分析的数据,包括标题,然后启动此工具(位于风险模拟| 工具 |统计分析),你将可以获得以下分析结果:

.描述性统计,包括分布的四矩和其它的置信区间测量。

.分布拟合,测试数据是否可以拟合成某种分布。

.假设检验,检验数据是否与某个特定的值在统计上是否显著相似或显著不同。

.非线形外推,测试一个时间序列数据在本质上是否是非线形的。正态性,测试数据是否在统计上接近一个正态分布。和假设检验一样,这是一个非常重要的统计属性,因为很多建模技术都需要进行正态性假设。

.随机参数估算,确定一个随机游走过程,均值回复过程,或者一个跳跃扩散过程的输入参数,和决定被解释变异是否足够来证实使用随机过程进行预测是合理的。

.自相关性测试,可以对数据进行测试来确定是否可以使用这些时间序列数据的历史来预测未来。

.时间序列预测,测试时间序列数据基准水平的变动,趋势和季节性的影响。

.趋势分析,测试数据是否符合线性时间趋势,如果符合,可预测性的程度是多少

选择你希望进行分析的数据,包括标头,然后启动此诊断工具(位于风险模拟 | 工具 | 诊断工具),你将可以获得以下分析:

.异方差性

.多重共线性

.微数缺测性

.非线形

.异常数据

.自相关性

.偏自相关性

.分布滞后性

.正态性和球性

.非平稳性

.随机特性

.线形和非线形相关

.方差膨胀因子

.可视图表

在启动任何类型的预测或者数据分析的时候,这些测试都是很重要的。每个测试包括一个易于理解的详细报告,所以不需要找一位高级计量经济学家或者统计学家对结果进行阐述。

可以从以下路径(风险模拟 | 预测 | 最大似然估计)开启这个功能,这里,最大似然估计的迭代和内部优化过程可用于对二元回应变量进行建模(因变量是一个二元值,取0 或1)。这是一个重要具有多种用途的判别分析法(例如,给定一些特性如年龄,吸烟数量,血压来判别病人是否患有癌症;或者给定公司的资 产,资产波动率,或者个人的年龄,教育水平,工作年限等来确定信用限额或者个 人是否会违约)

用于蒙特卡洛模拟、预测、统计分析和优化的

以下是需要运行 Risk Simulator 的示例 Excel 模型。每个模型都有一个说明选项卡,可帮助您开始了解和运行模型。

RISK SIMULATOR

Windows 10, or 11 (32 and 64 bits)

Excel 2016, 2019, or 365 (32 and 64 bit)

Microsoft .NET 2.0, 3.0, 3.5 or later

850MB Hard Drive space

Administrative Rights to install software

MAC 操作系统软件需要Bootcamp, Virtual Machine, 或 Parallels

RISK SIMULATOR

北京友万信息科技有限公司,英文全称:Beijing Uone Info&Tech Co.,Ltd ( Uone-Tech )是中国大陆领先的教育和科学软件分销商,已在中国300多所高校建立了可靠的分销渠道。拥有最成功的教学资源和数据管理专家。如需申请软件采购及老版本更新升级请联系我们,咨询热线:010-56548231 ,咨询邮箱:info@uone-tech.cn 感谢您的支持与关注。

北京友万信息科技有限公司,英文全称:Beijing Uone Info&Tech Co.,Ltd ( Uone-Tech )是中国大陆领先的教育和科学软件分销商,已在中国300多所高校建立了可靠的分销渠道。拥有最成功的教学资源和数据管理专家。如需申请软件采购及老版本更新升级请联系我们,咨询热线:010-56548231 ,咨询邮箱:info@uone-tech.cn 感谢您的支持与关注。

地址:北京市昌平区中兴路21号院4号楼5层516 网站备案号:京ICP备16049373号-1]

联系方式:+86-10-56548231